専従者(家族に給与) 青色申告と白色申告の違いなど

家族に給与支払う際の注意点について書きました。

ここでは、所得税の解説ですが、法人では家族に給与を支払えます。(もちろん、労務の対価が前提です)

・専従者とは

事業者が、生計を一にする配偶者&親族に対して、事業の労務に対して給与を支払うケースがあるでしょう。

原則として、必要経費にはできません。

利益を分散して、節税に使われることを封じることもあるのですが

しかし、一定のルールのもと必要経費を認めています。

言葉が古い!?ですが「専従者」というくらいなので、

事業に「もっぱら従事」することが条件です。

- 他に、仕事がある

- 大学生などの学生

このようなケースでは、専従者にはなれませんねぇ

・白色の事業専従者控除と青色事業専従者給与について

白色申告者は、帳簿がついてない(煩雑)という前提があるのでしょうね。

給与の支払額に応じて、必要経費が認められるということではなく、

「控除額」という一定額を控除として認める方式です。

白色申告 → 事業専従者 = 一定の控除額

青色申告 → 青色事業専従者給与 = 届け出による給与額

青色申告者は、事前に届け出をすることで、給与金額を必要経費の計上をOKとしています。

※以下の記事では、青色事業専従者について解説しています。

・事業専従者控除額(白色申告)

要件について

以下、箇条書きにまとめました。

- もっぱらその事業に従事していること

- 専従者になったときは、控除対象配偶者や扶養親族にはなれない

- 控除額 配偶者は86万円/生計一親族は 一人につき50万円が限度(※)

- その年12月31日現在で、15歳以上であること

- 年を通じて半年を超える期間で従事すること

- 確定申告書等へ必要な記載をする

(白色申告)事業専従者の要件は「6月を超える期間従事」となっています。

例えば、

4月から専従者にして12月まで → 6月超OK 専従者になれます

1月から従事していたけど5月に就職 →6月超えず専従者になれない

計算方法について

必要経費にできる金額は(※)

A:配偶者は86万円/その他の親族は一人50万円と、

B:この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

(収支内訳書の中、「専従者控除前の所得金額」のコト)

AとBのうち低い金額

従事期間にあわせ、控除額の86万円/50万円は月割りはしないのですが、

専従者控除額を必要経費にして、事業所得が赤字になることはNGです。

そのために以下の計算を行い、限度額を計算します。

]例1:

A:専従者は配偶者 ・・・控除額 86万円

B:事業所得 専従者控除額前 180万円

→180万円/(1+1)= 90万円 ・・・低いほうの86万円で専従者控除額

]例2:

A:専従者は姉 ・・・控除額 50万円

B:事業所得 専従者控除額前 80万円

→80万円/(1+1)= 40万円 ・・・低いほうの40万円で専従者控除額

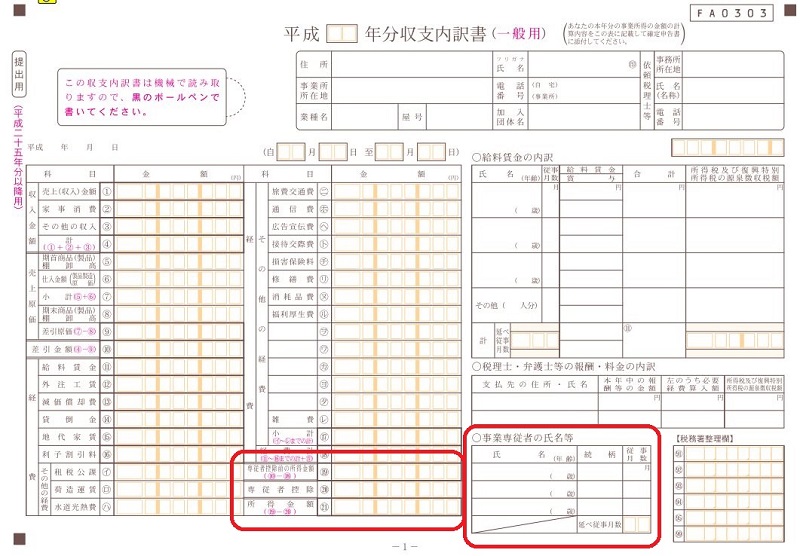

・収支内訳書への記載

収支内訳書へ

収支内訳書の中、計算では19番「専従者控除前の所得金額」を使います。

専従者控除額は、20番へ記入し、

所得金額を計算します。

専従者に関する情報へは、 氏名、年齢、続柄、従事月数 を記載します。

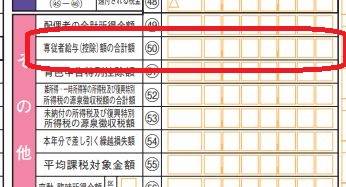

確定申告書 第1表

確定申告書へは、専従者控除額を記載します。50番「専従者給与(控除)額の合計額」へ。

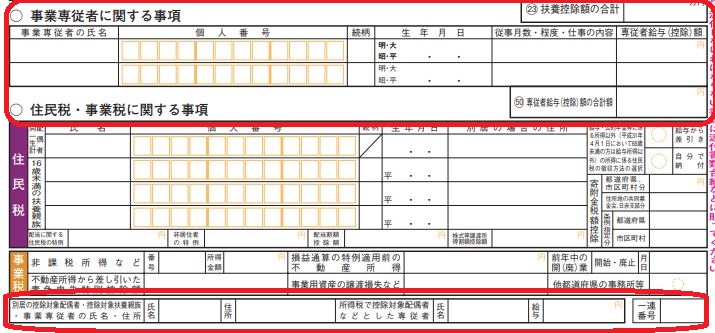

確定申告書 第2表

確定申告書へも、専従者の氏名、マイナンバー、続柄、従事月数・仕事の内容、専従者控除額を記載します。

住民税・事業税に関する事項では、別居しているケースでの住所を記入します。

専従者として給与の支払いに制限を受けるのは「生計一」の配偶者・親族についてです。

別居で仕送りしているケースでも「生計一」となりますので、そのケースでは氏名などを書き入れます。

関連記事 「生計一にする親族」について

・まとめ

別居している親族について、専従者控除や青色事業専従者給与を使っている申告を見るときがあります。

例えば、親と息子さんと一緒に仕事しているケースでも、

息子さんは自分の家族があり別居=独立した生活をされているときは

生計一とはいえないため、専従者給与の制限をうけないです。

専従者控除をうけると、控除対象配偶者や扶養親族にはなれないため、

配偶者控除、扶養控除と どちらが得か。。。を考えてきめますね。

事業専従者控除の適用があつた場合には、各事業専従者につき必要経費とみなされた金額は、各事業専従者の給与所得に係る収入金額とみなす。(所得税法57④一部)

専従者とされた方は、給与所得の収入金額になります。

給与所得 = 収入金額 ― 給与所得控除額

86万円、50万円の給与所得の収入金額だけの収入なら、所得税はかからないですね。

専従者控除は超える壁、要件が多いため、控除対象配偶者や扶養親族の方がお手軽度は上がります(笑)

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

「平成最後の日」が迫っています。

それまでに、事務所内をしっかり掃除して迎えたいです♪