小規模企業共済 解約・退職のときの税金 所得区分は?

小規模企業共済は、20年以上加入しないと「元が取れない」のですが、

20年以上共済金を払い込み、受け取ったときの税金は??

この小規模企業共済は満期がないので「解約」という言い方をしますが、

「解約」のケース別で確認してみます。

・個人事業を廃業したケース(共済金A)

個人事業のすべてを廃業にしたときに、この事由に該当します。

受取方法によって、所得税(所得区分)が変わります。

「一括受取り」・・・退職所得

「分割受取り」・・・公的年金等の雑所得

条件によっては、一部を一時金で受け取って、あとは来年以降・・・なんていう併用方式もあります。

(「分割受取り」は、共済事由が発生した時点で60歳以上であることなどの要件あり)

・死亡のケース(共済金A)

契約者本人が亡くなってしまったときは、「死亡退職金」という名目になります。

遺族が受け取ることになりますので、「みなし相続財産」として相続税の計算に含まれます。

「相続人」が受け取っている前提ですが、

相続財産に含められるのは、受け取った共済金すべてではなく、

非課税部分が認められているので、多少優遇されています。

500万円 × 法定相続人の数 = 非課税限度額

この計算金額(非課税枠)以下の共済金でしたら、相続財産へのインパクトがないですね。

・65歳以上で180か月以上掛金を払い込んだケース(共済金B)

180か月→15年以上払い込んでおり、

65歳以上であれば、

事業は続けていても、共済金を受け取ることができます。

共済金を受け取ってしまうと「解約」扱いになるため

再加入できないでしょうし、共済金分払い込みが減るため、毎年の所得税が増える可能性があります。

それよりも年金・退職金として受け取りたいのであれば、このケースの利用は良いですね。

こちらも受取方法によって、所得税(所得区分)が変わります。

「一括受取り」・・・退職所得

「分割受取り」・・・公的年金等の雑所得

共済金によっては併用もあります。

(「分割受取り」は、共済事由が発生した時点で60歳以上であることなどの要件あり)

・法人成りして加入資格がなくなったケース(準共済金)

小規模企業共済は改正で、会社経営者も加入できるようになりました。

しかし一部、加入できないケースもありますので、やむを得ない解約になります。

(開業医が医療法人を設立したケースなど)

このケースでは分割払いを選択できないです。

「一括受取り」・・・退職所得 のみですね。

・上記以外の解約のケース(解約手当金)

任意解約では、「一括受取り」になります。

ただ、所得区分が

- 65歳以上であれば退職所得

- 65歳未満であれば一時所得

になります。

・各所得計算について

上記ででてきた所得区分について確認です。

・退職所得

この小規模企業共済が個人事業主さんの退職金としての意味合いがあるので

(収入金額(源泉徴収される前の金額) - 退職所得控除額) ×1 / 2 = 退職所得の金額

退職所得控除額は、この共済保険加入期間(A)をもとに計算します。

- 20年以下なら「40万円 ×(A)」最低80万円

- 20年超なら 800万円+70万円×(A-20年)

退職所得控除額を引いて、さらに半分なので、退職所得は収入金額に比べ低くなりやすいです。

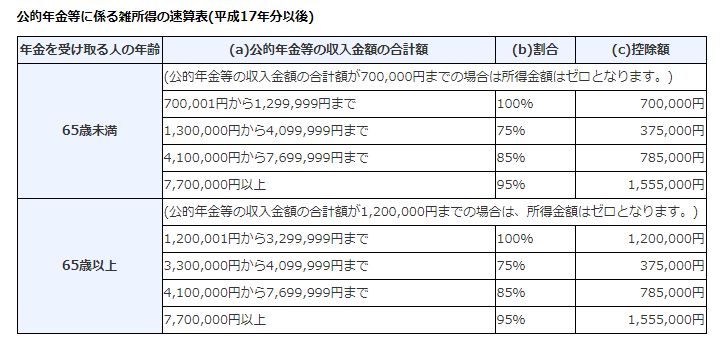

・雑所得

雑所得は公的年金扱いになります。

公的年金等に係る雑所得の金額= (a) × (b)-(c)

年齢に応じた公的年金控除額を使います。

例えば共済金が1000万円だとして、10年の分割で受け取ることにしたケースでは、

毎年100万円づつの受け取りになりますので、

100万(その年の受け取り額)をもとに表にあてはめて計算します。

その年の受取額とは、ほかの公的年金があれば、合計額から公的年金等控除額を計算します。

・一時所得

65歳以下の任意解約では一時所得のケースもあります。

総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)= 一時所得の金額

(注) その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

退職所得よりは優遇度が下がりますが、払い込んだ掛け金を「収入を得るために支出した金額」として

収入金額からマイナスできますし、特別控除もあります。

さらには、「一時所得の金額」から1/2をほかの所得(給与所得など)と合計します。

関連記事 個人事業の退職金 小規模企業共済の改正 節税にいい?!

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

10連休前ですが、皆さんはどのようにお過ごし予定でしょうか?