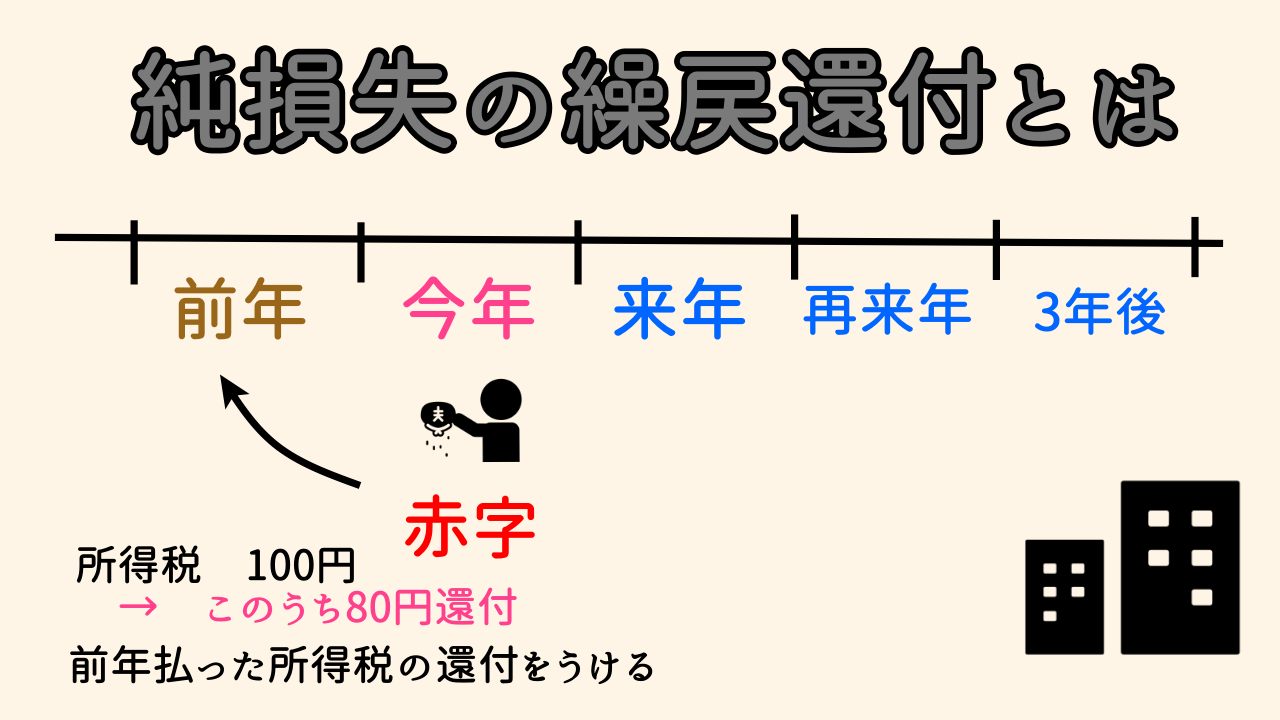

今年赤字のケースは前年所得税を還付うける 純損失の繰戻還付制度/青色申告の特典

今年赤字になってしまった!

そんなとき、一般的には「3年間の赤字の繰越」を選択するのがほとんど。

ただ、廃業の時や(廃業の時は、またちょっと要件が加わる)

すこしでもお金が欲しいときは、

前年に払った税金を還付してもらえる制度を利用してみては??

・純損失の金額とは

純損失の金額とは、事業所得、不動産所得、譲渡所得、山林所得の4つの所得の損失の金額のうち、損益の通算をしてもなお控除しきれない金額をいいます。

事業所得でマイナス(赤字)になって、ほかの所得(例えば 給与所得とか)と相殺しても、まだ赤字のときです。

繰戻還付の制度になるかは、税金が発生しているけース。

源泉所得税の還付があって、税金を払っている認識が無い方が多いので、ご自身の前年の申告書をみると良いですよ。

・注意点

・青色申告の特典であること

・申告期限までに確定申告書を提出する

・前年の所得税の確定申告書は青色申告である点

・住民税は対象外

・税金の還付って、国側も慎重になるので「お問い合わせ」がくる確率が高まる

・還付請求書を記入必要

・還付請求書の記入

還付請求書の記入において、前年の確定申告書を手元に書いていき、

前年の所得税の税率表をもとに、還付金の計算をします。

そのとき、手が止まるのは、

「復興特別所得税」は??

はい、復興特別所得税は対象外なので、お気を付けください。

動画を作ったので、ご覧いただければ嬉しいです。