日雇いのパート・アルバイトの給与計算・源泉徴収

イベントや、繁忙期など、

数日だけ、知人にお手伝いに来てもらう、

というときの給与計算・源泉徴収はどうしたらいいでしょうか。

・日雇い・当日払いの源泉徴収

日雇いでも、一時的でも、給与の支払(雇用)は、源泉徴収をいたします。

-

基本、日払い

-

同じ支払者から、2か月を超えて連続して雇用される契約(とりきめがある)

このような2つの条件のとき、

交通費を除く日額9300円未満までは、源泉徴収税額はゼロになります。

メモ:源泉徴収はするんだけど、金額がゼロという仕組み

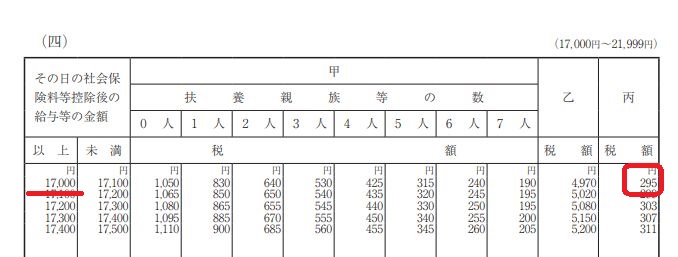

給与計算は、源泉徴収税額表の「日額表 丙欄」というところを使います。

・ケース1:1週間のイベント手伝い 臨時スタッフ

日給 17,000円

交通費は別途精算

給与の支払は1週間終わってからまとめて

源泉徴収税額表の「日額表 丙欄」では、

17,000円に対する税額 295円を差し引きます。

(17,000円-295円)×7日分=116,935円

所得税の基本通達185-8一部

労働した日又は時間によって算定され、かつ、労働した日ごとに支払われる給与等で日払の給与等の意義に規定するもののほか、次に掲げる給与等についても適用があるものとする。この場合において、次に掲げる給与等を支払う際に徴収する税額は、労働した日ごとの給与等の額につき法別表第3の丙欄を適用して計算した税額の合計額となることに留意する。

・ケース2:月数回 勤務の事務スタッフ

在籍はしているものの、出勤自体は月に数回のようなケースでは、

源泉徴収税額表の「日額表 丙欄」を使えません。

通常のスタッフ同様に給与の支払いが月額払いなら、

扶養控除等申告書の提出を求め、月額表の甲欄で源泉徴収します。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

混戦パ・リーグ

胃を痛めながら戦況を見つめる日々です・・・ううう