給与計算と源泉所得税の計算 月額表と電算機特例

内容確認済み:2019年10月14日/

給与計算、、、最近では、クラウド型で給与計算、明細の発行、社会保険関係の手続きまでできるようになりました。

そこで疑問、各サイトで源泉所得税の計算の違いについて解説します。

・源泉所得税の計算

従業員の給与計算には、(源泉)所得税の計算をしなくてはなりません。正しい税額を算定し、従業員から預かり、納付する流れになります。

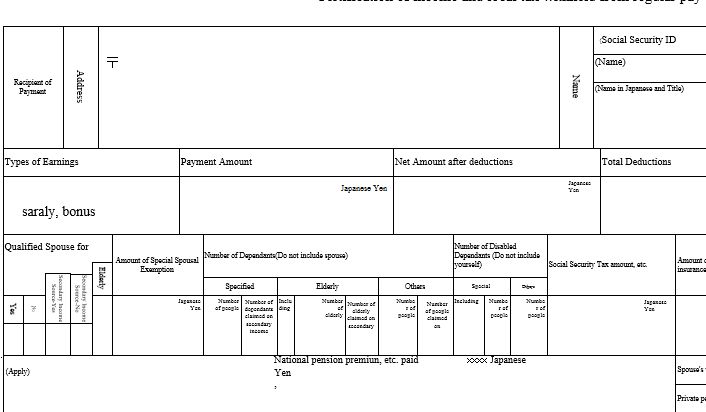

給与にかかる所得税は、基本給や残業手当などが課税対象となります。

ただし、通勤手当については、電車・バスなど定期代は、1か月当たり15万円までは非課税となります。そこから、健康保険料、厚生年金保険料、雇用保険料を差し引いた額が、課税対象となります。

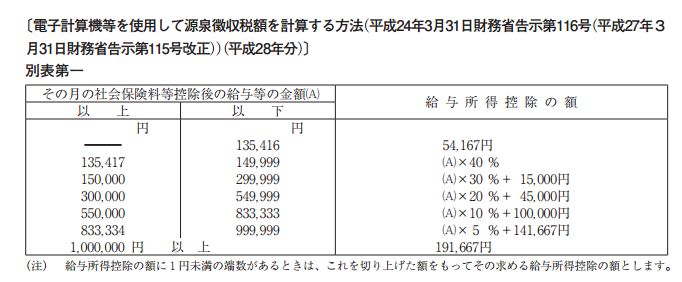

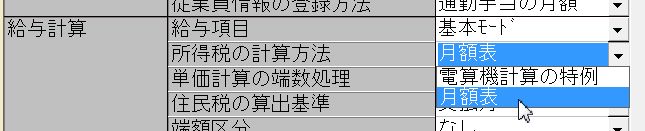

・月額表と電算機計算用

一般的に使われているのが、「月額表」というもので、給与の金額と、扶養の人数と交差するところを徴収します。

ただ、給与計算ソフトによっては、

「月額表」というもののほか、「電算機計算の特例」用を使って計算しているものもあります。クラウドでの給与計算も、給与計算ソフトでは、どちらか選べるものもあります。

同じ給与で計算した時に、源泉所得税の額が数十円違ってくるときには、そのソフトが対応している計算に影響してきます。

- 例1:月額給与 20万円(月額表)甲欄 扶養ゼロ の時

「月額表」では、4,770円ですが、 「電算機計算の特例」を採用した時は、4,760円となります。

- 例2:月額給与 35万円(月額表)甲欄 扶養ゼロ の時

「月額表」では、12,590円ですが、 「電算機計算の特例」を採用した時は、12,460円となります。

・扶養の人数をきく

給与計算の所得税額を計算するときは、扶養さんの人数を確認する必要があります。

税額表には、甲・乙・丙欄を利用するのですが、その違いは以下のとおりです。

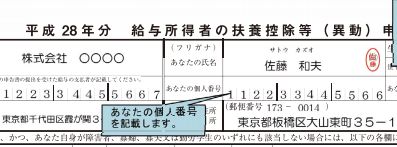

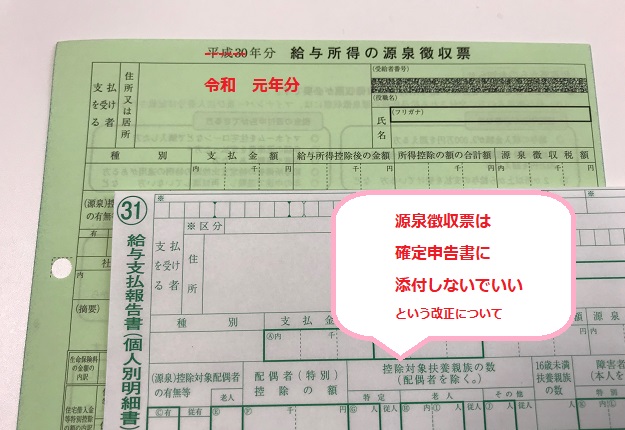

甲・・・「給与所得者の扶養控除等申告書」の提出があるかたです。仕事を掛けもちしているひとは、そのうち1の事業者のみに提出します。

乙・・・「給与所得者の扶養控除等申告書」の提出がない方です。

丙・・・日額表といって、労働した日又は時間によって計算して、日払いの方です。2か月を超えて雇用しないときに該当します。

通常は、月額給与が多い日本ですから、「給与所得者の扶養控除等申告書」を提出してもらたときには、そこに記載のある扶養状況を確認し、給与計算を行います。