年末調整とマイナンバー 用紙の意味は?

今年の年末調整は、マイナンバー(個人番号)の事務が増えます。(最初ですし、混乱しますね)

・年末調整とは?

給与所得者は、一般に一つの勤務先から受ける給与以外に所得がないか、給与以外の所得があってもその額が少額であるという人がほとんどです。そのような方が、源泉徴収票を勤務先から渡されて、「これで確定申告すしてね!」 といわれても、「どうするんだろう~~」な人が多いだろうということで、給与の支払者が、代わりに税額を計算してあげちゃう手続きのことです。

言い方乱暴かもしれませんが、「ぷち確定申告」ですね。

「うちのスタッフはパートだから年末調整は不要ですか?」と質問を受けますが、年末まで働いているスタッフが、同時に他から給与をもらってない場合は、年末調整の対象になりますのでやってあげて下さい。

・用紙の配布について

この年末で渡す用紙は、

●平成27年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

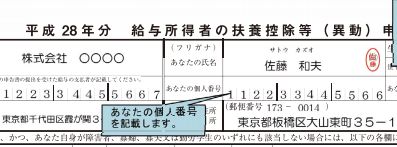

●平成28年分 給与所得者の扶養控除等申告書

です。

「平成27年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」は、この平成27年度の所得税の計算をするために必要なもので、生命保険料を支払ったとか、休職している間に国民年金&国民健康保険に加入してて、保険料を支払ったとか、そのような情報を書いていただく用紙です

・平成28年分 給与所得者の扶養控除等申告書とマイナンバー

「平成28年分 給与所得者の扶養控除等申告書」は、本来平成28年、来年の給与の支払いの時までに必要なものです。給与計算のときに、扶養の人数などを知りたいからです。こちらは年末調整の時期に、一緒に配布してしまうのが慣習となっています。

今年配布分から、「マイナンバー」の記入欄が追加されました。

しかし、マイナンバーの記載のある「通知カード」は、まだ発送してない自治体もあるでしょう。手にしてない方も多いはず。

給与所得者が、平成28年分の扶養控除等申告書を平成27年中に源泉徴収義務者に提出する場合、その申告書に給与所得者本人等の個人番号を記載する必要はありません。 国税庁マイナンバーのQ&Aより

年末調整の計算のために、早目に回収する事業者さんもいらっしゃるので、記載できないときはしょうがないですね。

でも、本来「平成28年分の扶養控除等申告書」から個人番号は記載すべきなので、あとから記入するのでしょうね。

先日改正で、源泉徴収票を本人に渡すものには「個人番号」の記載が不要になりました。税務署へ源泉徴収票の提出がいらない人や、市区町村に提出義務がない給与支払報告書には、個人番号の取得がいらないのですが、「扶養控除等申告書」には記載が必要です。よって会社さんは個人番号を取得することになります。

逆に、源泉徴収の際「乙欄」「丙欄」の方。。。つまりアルバイトを掛け持ちしているとき、「扶養控除等申告書」というのは、メインの勤務先に提出するものなので、この年末で個人番号の取得はできるタイミングがないですね。でも、金額等により源泉徴収票を税務署に提出することになりますので、別途入手が必要になります。逆に、金額基準により番号取得が不要となる人も出てきます。そのような「不要」な方から個人番号を入手した時でも、税務署等に提出することになるんでしょうか・・・(取り扱いが変わったら追記します)

・本人確認の実施

給与の支払者が、給与所得者から個人番号の提供を受ける場合は、本人確認として、

・提供を受ける番号が正しいことの確認(番号確認)

・番号の提供をする者が真にその番号の持ち主であることの確認(身元確認)を行う必要があります。

本人確認を行う場合に使用する書類の例

例1 個人番号カード(番号確認と身元(実存)確認)

例2 通知カード(番号確認)+ 運転免許証、健康保険の被保険者証などで、写真表示のない身分証明書等により身元(実存)確認を行う場合には、2種類必要です。

なお、給与の支払者など会社が本人確認を行う必要があるのは、個人番号の提供を行う給与所得者本人のみとなります。控除対象配偶者や控除対象扶養親族等の本人確認は、給与所得者が行うこととなります。

本人確認といっても、従業員については採用時に身元確認を行っていることが多いと思うので、その場合には身元確認書類の提示を受けることは不要とされています。

・コピーを入手して保管するか

今回「扶養控除等申告書」に記入された番号については、本人確認書類と、通知カードの提示を受け確認することになります。

じゃ、コピーをもらってしまおうか。。。ということもあるでしょう。

提示を受けた通知カードや運転免許証について、写しを保管することは義務付けられていません。なお、写しを保管する場合には、安全管理措置を適切に講ずる必要があります。 国税庁 本人確認方法(事業者向け)より

写しをもらう場合は、安全管理措置を講じる・・・しっかり管理・保管し、不要になったら廃棄するようにいたします。

・個人番号の使い回しは禁止

扶養控除等申告書は、主に税務関連で使われることになりますが、利用目的は伝える必要があります。

従業員さんから、マイナンバーを扶養控除等申告書に記載してもらい、本人確認と番号確認をしたとしましょう。これはその後、税務署へ源泉徴収票を提出するため、給与支払報告書に記載してお住まいの自治体に提出されます。(この辺の流れも伝えたほうがいいのでしょうね)

特定個人情報保護委員会のサイトでは、扶養控除等申告書に記載された個人番号を取得するに当たり、源泉徴収票作成事務がその利用目的として含まれていると解されるとして、個人番号を源泉徴収票作成事務に利用することは利用目的の範囲内の利用として認められています。

しかし、雇用保険の手続きのために記載する必要があるときには、そこでまた番号取得&確認等という流れになりますね。

だとすると、いちいち面倒なので「利用目的」を明示して、この年末か入社時にまとめて取得するという方法もあります。

Q、従業員などのマイナンバー(個人番号)を取得する際は、利用目的を明示しなければならないのですか。番号法のどこに規定されていますか?

A、番号法に特段の規定がない限り、マイナンバーを含む特定個人情報にも個人情報保護法が適用されるので、同法第18条に基づき、マイナンバーを取得するときは、利用目的を本人に通知又は公表しなければなりません。 なお、複数の利用目的をまとめて明示することは可能ですが、利用目的を後から追加することはできません。 内閣官房サイトより

不要な個人番号は取得したらダメって書いてあるので、たとえば まとめて取得するケースで、配偶者さんの番号を書いてもらっても、配偶者控除の対象じゃないときには、もらったらだめだよね~と、年末調整の準備してて思ったのでした。ん~ん

できたばかりの法律なので、運用方法など徐々に変わっていくのでしょう。

【追記】早速 10/28に追加が発表。

扶養控除等申告書に個人番号を記載すると、管理が大変ってことで、なんとかして書かないですむ方法を探していたのですが、国税庁HPの源泉所得税関係に関するFAQにでました。

http://www.nta.go.jp/mynumberinfo/FAQ/gensen_qa.htm

Q1-9 扶養控除等申告書の個人番号欄に「給与支払者に提供済みの個人番号と相違ない」旨の記載をすることで、個人番号の記載に代えることはできますか。

(答)平成28年1月以後に提出する扶養控除等申告書には、従業員本人、控除対象配偶者及び控除対象扶養親族等の個人番号を記載する必要がありますので、その記載内容が前年以前と異動がない場合であっても、原則、その記載を省略することはできません。

しかしながら、給与支払者と従業員との間での合意に基づき、従業員が扶養控除等申告書の余白に「個人番号については給与支払者に提供済みの個人番号と相違ない」旨を記載した上で、給与支払者において、既に提供を受けている従業員等の個人番号を確認し、確認した旨を扶養控除等申告書に表示するのであれば、扶養控除等申告書の提出時に従業員等の個人番号の記載をしなくても差し支えありません。

なお、給与支払者において保有している個人番号と個人番号の記載が省略された者に係る個人番号については、適切かつ容易に紐付けられるよう管理しておく必要があります。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

最近読んだ本、というかやっと読み終えた本。KinKi Kidsのブンブブーンで、かわいい舞妓さんが出ていたので、そうだ!!と思って読みました。

祇園という会員制ビジネスが、ずーーと続く秘密、おもしろかったですし、今度お座敷にも行ってみたいと思いました。