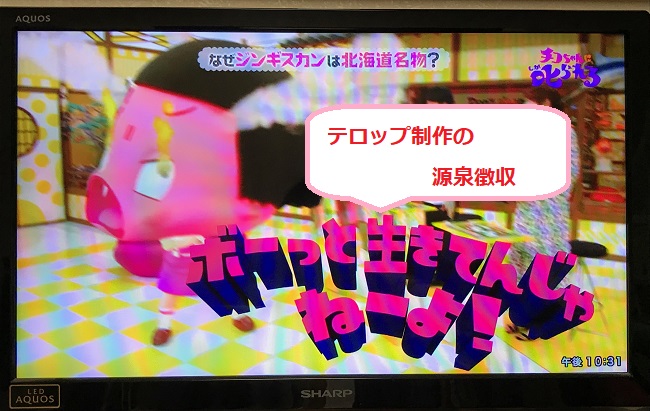

テロップの報酬についての源泉徴収は?納付書にかく区分は?

国税庁ホームページをのぞいてましたら、

「テロップ代金」なんてのが上がってました。

・テロップ代金は源泉対象か

質問として、

A社は、テレビ放映に使用するいわゆるテロップを制作しています。

ところで、その制作の一部を個人に外注していますが、このテロップの代金を支払う際には源泉徴収をする必要がありますか。

私は、テレビ放送に関する報酬に該当するから!?、とおもいきや回答には、

いわゆる「テロップ」の代金については、デザインの報酬として源泉徴収の必要があります。

デザインとは、一般に実用的美的造形を計画し、これを可視的に表現することをいいます。

「テロップ(装置)」(television opaque projector)とは、一般にテレビ放映の際に通常のテレビカメラを通さずに絵画、図面、文字等を送信する装置をいい、その送信のための文字等の制作の対価は、デザインの報酬に該当します。

テロップ装置機能までは、私も存じ上げず・・・

「デザイン」に該当するのですね。

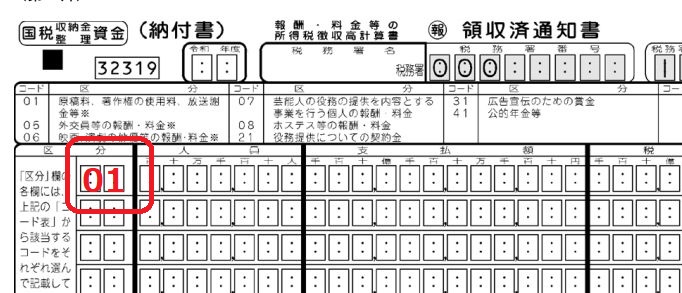

・納付書の区分

納付書には、「区分」をいれるのですが、

この区分「01」「02」「03」とあり、

条文の号と一致してないので、

この報酬の区分はどれ?って調べることが多々あります。

ここでは、デザインの報酬なので、

「01」と記載します。

・編集?デザイン?

ここから下は、ちょっと専門的な話ですが、

報酬の区分を見ていると、

テレビジョン放送に「編集」が入っていたような。

所得税法204条第1項5号をみる。

映画、演劇その他政令で定める芸能 ※政令は、音楽、音曲、舞踊、講談、落語、浪曲、漫談、漫才、腹話術、歌唱、奇術、曲芸又は物まね

又は

ラジオ放送若しくはテレビジョン放送に係る出演若しくは演出(指揮、監督その他政令で定めるものを含む。)

又は

企画の報酬

又は

料金その他政令で定める芸能人の役務の提供を内容とする事業に係る当該役務の提供に関する報酬

※政令は、映画若しくは演劇の製作、振付け、舞台装置、照明、撮影、演奏、録音(擬音効果を含む。)、編集、美粧又は考証

又は

料金(これらのうち不特定多数の者から受けるものを除く。)

(注) とあり、通達からは、

- 1 「演出の報酬・料金」には、指揮、監督、映画や演劇の製作、振付け(剣技指導その他これに類するものを含みます。)、舞台装置、照明、撮影、演奏、録音(擬音効果を含みます。)、編集、美粧又は考証の報酬・料金が含まれます。

- 2 「ラジオ放送やテレビジョン放送の出演の報酬・料金」には、クイズ放送又はいわゆるのど自慢放送の審査員に対する報酬・料金も含まれます。

- 3 「映画や演劇の製作、編集の報酬・料金」には、映画又は演劇関係の監修料(カット料)又は選曲料が含まれます

テレビジョンの演出には該当してないと・・・( ..)φメモメモ

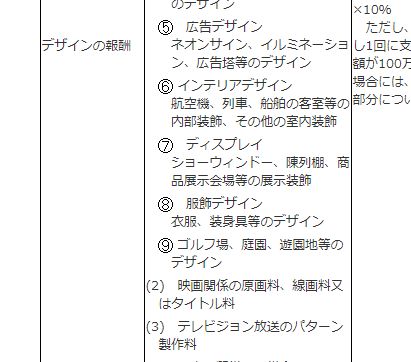

デザインの報酬には、

所得税法施行令 320条一部に、

テープ若しくはワイヤーの吹込み、脚本、脚色、翻訳、通訳、校正、書籍の装てい、速記、版下、若しくは雑誌、広告その他の印刷物に掲載するための写真の報酬若しくは料金、

とあり、ここに該当するってことですね。

印刷物の掲載ってあるんですけどーー。

改めて、国税庁ホームページの回答をみると「文字の制作」って側面でデザインとされているようですが、

テロップ装置は、印刷物ではないのにな。

じゃ、ホームページ掲載用の写真撮影が源泉徴収対象外とする理由とズレる!?

テロップの報酬・代金が源泉徴収の対象なのは理解できるのですが、

1号ではなく5号のほうがしっくりくるんです。というブログでした。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

書いてあるからこれ、ということでなく、

納得したくて、調べてみました。