貸主が非居住者のケース 支払う家賃から源泉徴収するか

賃貸契約した物件の所有者(貸主・大家)が、外国に本店がある会社とか、日本人でも海外赴任中の非居住者の時は、

源泉徴収をして税金を納める必要があります。

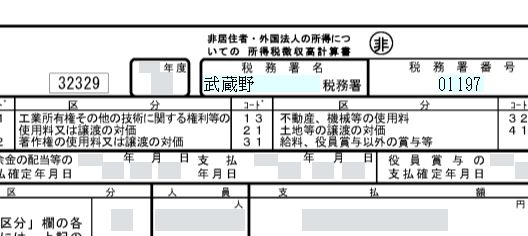

・不動産の使用料の源泉徴収 (基本)

非居住者・外国法人に対して、その賃貸料の支払いをするときは、

支払いの際に、20%(復興特別所得税があり20.42%)に相当する所得税分を天引きして

家賃の支払いを行います。

天引きした 20.42%分の源泉所得税は、

徴収の日の翌月10日までに納付いたします。

納付書は、「非居住者用」というものがありますのでお間違え無く!!

以下は、2つの例外のケースを紹介です。

・例外:個人が支払う居住用家賃

大家さんが海外赴任中などの非居住者であるケースで、

借主が「個人」で「居住用」のときは、

源泉徴収は必要がないという例外があります。

そりぁそうですよね。

事業者でもないのに、毎月源泉徴収して、

税金を納めるのことを

「個人」に求めるのは大変ですもの。

一方で、

会社が役員・従業員のために社宅契約して、

居住用として住むケースでは、

「法人」の「居住用」となり、源泉徴収が必要になります。

・例外:国外で払われる不動産の使用料・家賃

こんな特殊なケースはいかがでしょうか。

日本にある不動産・物件について

所有者(貸主)が A国在住の非居住者

A国の事務所等から直接支払うようなケース。

為替換算もないし、送金が楽ちん!といって、

国外で支払われるときにも、源泉徴収が必要になります。

このとき、納付期限がちょっと伸びまして、

「その徴収の日の翌月末日」です。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

肩こりがひどくて、病院に行ってみました。

レントゲン、血液検査までしていただき、注射と点滴を。(かなり重度!?)

Drストレッチや整体でも取れない凝りが、筋膜リリース注射で改善されてスッキリです。

悪くならないように、気をつけねば。