税込経理と消費税の仕訳 損金算入時期について

更新日:2019年4月28日/

消費税の課税事業者が、消費税を払ったとき、

仕訳はどのようになるのでしょうか。

またいつに損金(経費)扱いになるのでしょうか。

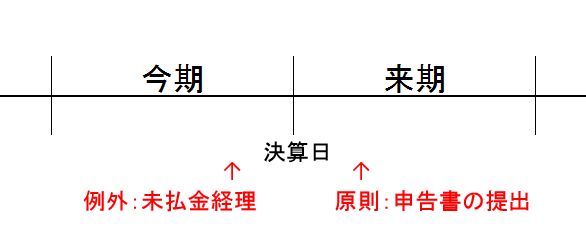

・税込経理 消費税の損金算入時期

税込経理を採用しているとき、納付する消費税について

原則:申告書の提出日の属する事業年度の損金算入

例外:未払金として損金経理することもOK

このような取扱いになっています。

・仕訳例

7月末決算法人であれば、「原則」では、9月末までに確定申告書を提出し納付いたしますので

納付時に :(借方)租税公課 (貸方)現金預金

な仕訳になるでしょう。

例外を採用するときは、

決算時に :(借方)租税公課 (貸方)未払金

となります。

・注意点

今期、これ以上損金(経費)を計上したくない!というケースでは、

翌期の支払時に、仕訳をいれ損金計上をすることになります。

ただ、資金繰りなどで納められない!というときは、忘れずに

(借方)租税公課 (貸方)未払金

を計上しておかないと、損金算入の時期を失います。

原則:申告書の提出日の属する事業年度の損金算入

長期にわたり滞納し、計画的に支払をする事業者さんは、「納付日」ではなく、「申告書の提出日」ですのでご注意ください!!

また、「ある期では原則」「ある期では例外」をいう経理をしていいのでしょうか?

→こちら、継続適用の要件はないのでOKです。

特定の期に「租税公課」の金額が膨らみますがねぇ~

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

7/14から公開の映画「銀魂」

原作はしらなかったのですが、コメディとのことで楽しめました!

堂本剛くんのラスボス感がすごかった。