不動産賃貸業と事業税の非課税

個人さんで、不動産をお持ちの方、所得税の申告をされたあと、

事業税の課税で「お問い合わせ」が来ることがあるかもしれません。

それは、不動産の種類、部屋数、駐車スペースによって、課税が変わるから、です。

今回事業税の非課税について書きました。

・個人の事業税とは

個人の事業のうち、70業種について事業税がかかります。

所得から控除額を年間290万円(営業期間が1年未満の場合は月割額)ひけるので、

支払っていない事業者さんもいるかもですが、税率は3%~5%です。

計算式:

(事業所得・不動産所得 + 事業専従者給与・控除額 + 青色特別控除額 - 各種控除額 年間290万円他 )× 税率=事業税

事業税では、青色申告特別控除額は認められないので、足されちゃいます。

納める時期は、8月、11月の年2回です。

・事業税非課税になる不動産事業

事業税は70業種とかきましたが、

不動産所得の区分として「駐車場業」「不動産貸付業」が該当します。(第一種事業)

・駐車場業では

駐車できる台数が10台未満であれば、非課税扱いになります。

しかし、構築物といいますか、機械式の駐車場業は除きます(1台から課税)

・不動産賃貸業では

住宅建物では、部屋数10室未満。一戸建は、10棟未満。

土地の貸付では、契約件数で10件未満。

(他に細かい基準があるのですが、ここでは代表的なものだけ)

このように、契約形態、台数などについて、問い合わせを受けることがあるのは、上記の確認のためです。

不動産賃貸は、物件を共有で保有していることもあると思いますが、共有前で上記判断します。

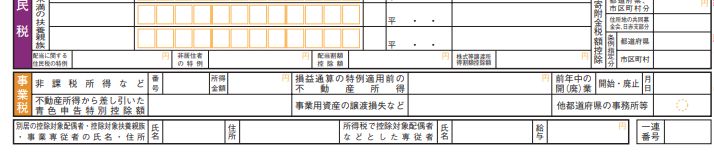

・事業税の情報

所得税の確定申告書、第2表の下に、事業税の情報をいれる欄があります。

こちらに必要なものを書いていくんですが、

駐車場の台数などは、青色申告決算書・収支内訳書をみて課税・認定されます。

しかい、電子申告で不動産の内訳を別送していると、役所側で入手できず、お問い合わせの連絡がきますーー。

電子申告の別送ものは、地方税の課税にエラーが起きやすいので、注意が必要ですよ!!

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

「中央線の大幅遅延」に久しぶりに遭遇してしまいました。

目的の場所に「一生つかないのでは?」と思ってしまうほど、あっちもこっちも、電車の乗り継ぎの悪さに当たってしまいました(とほほ)