消費税の仕入税額控除:消費税10%時代の必要な請求書

今年2019年10月から,いよいよ消費税が10%に増税が予定されています。

そのタイミングで、軽減税率(8%)が加わり、2つの税率(複数税率)が世の中に行き交うわけで、、

軽減税率(8%)商品を扱わない事業者さん、

免税事業者さんでも影響がある「必要な請求書」について確認します。

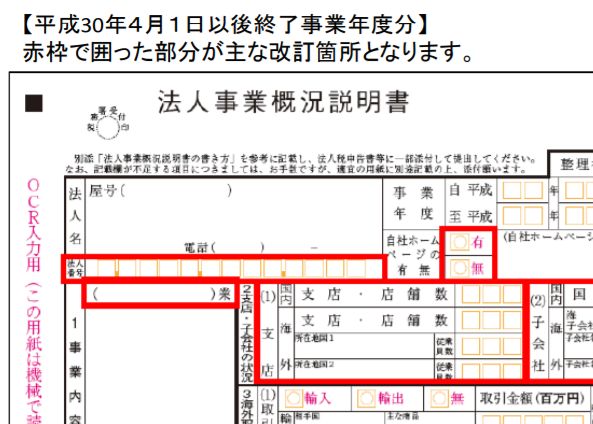

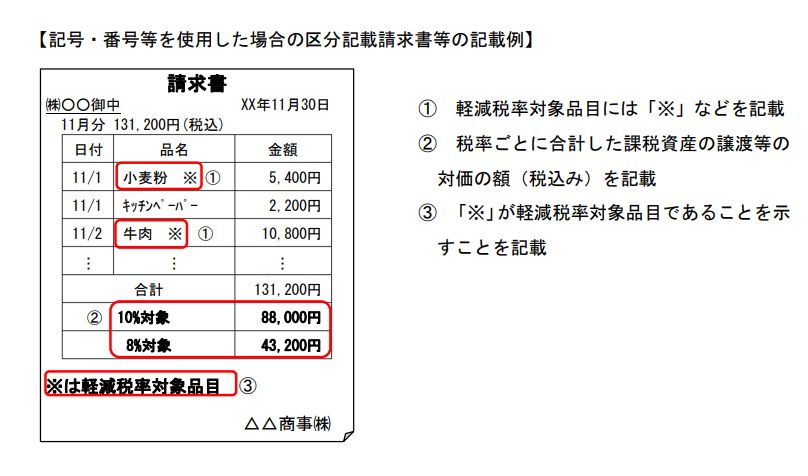

・請求書の例

複数税率になるため、請求書に軽減税率(8%)があれば、その旨を記載する必要があります。

国税庁からのパンフレットにて

「軽減対象資産の譲渡等である旨」の記載については、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示がされていればよく、

とありますので、

軽減税率(8%)か、10%かをわかるようにします。

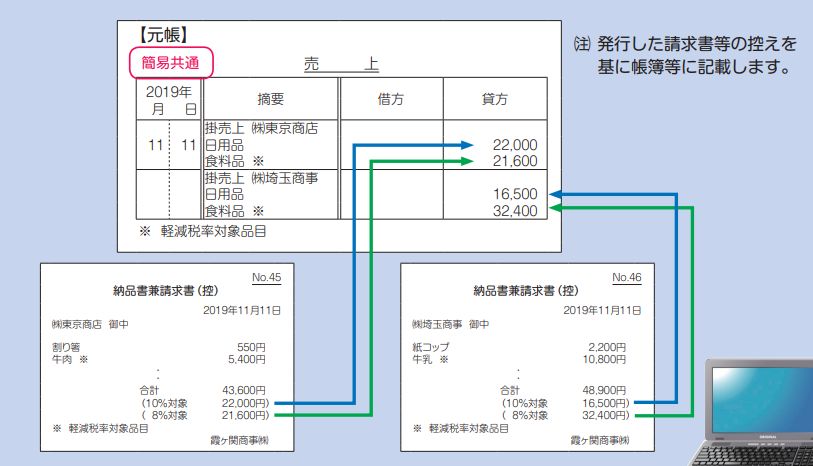

・帳簿の入力方法

消費税の仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります。

消費税の事業者&原則課税であれば、税率別がわかるように

帳簿の記載、会計ソフト等への入力を行います。

消費税の事業者でなくても、簡易課税でも、

事業によっては、有利・不利をシュミレーションしたいときは、

軽くでも区分経理をしておくと良いでしょう。

売上が8%で、仕入が8%や10%の時では、簡易課税のみなし仕入れ率との関係で有利不利が変わります

・仕入税額控除の改正

専門的な部分ですが、「仕入税額控除の要件」が改正になります。

| 請求書等保存方式 | 区分記載請求書等保存方式 |

| 令和元年9月まで | 令和元年10月~令和5年9月まで |

請求書の記載内容

|

→左にプラス!!

|

| 事業者登録制度なし | |

| 売り手に請求書等の交付義務なし/免税事業者も交付OK | |

| 買い手は請求書等の保存義務あり | |

令和5年10月から、適格請求書等保存方式(い わゆるインボイス制度)が導入されます。

こうなると、課税事業者であることの「登録番号」を請求書に記載することになります。

登録申請は、令和3年10月1日からスタートします。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

平成31年=令和元(1)年。

平成33年→令和3年

下一桁をみれば、令和への変換が楽です♪