海外から支給を受ける年金 雑所得?公的年金?

相談会場でも海外から年金を受けているという方が、確定申告書の作成・提出をされにいらっしゃいます。

・海外から受け取る年金

国税庁ホームページに以下のようにあります。

公的年金等は、年金の収入金額から公的年金等控除額を差し引いて所得金額を計算します。

この雑所得となる主な公的年金等は、次のものです。

- 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

- 過去の勤務により会社などから支払われる年金

- 外国の法令に基づく保険又は共済に関する制度で(1)に掲げる法律の規定による社会保険又は共済制度に類するもの

この3の記載にあるように、日本の国民年金、厚生年金のような性質のものは、

公的年金として扱い、公的年金控除額が使えます。

アメリカですと、ソーシャルセキュリティから受けるものは、公的年金としての扱いになりますね。

・ほかの年金は?

アメリカにも日本の小規模企業共済みたいなタイプの節税商品があります。

IRA口座を金融機関に開設し、拠出時点では全額控除できて、受け取る際は年金扱いというもの。

こちらについては、日本年金機構のサイトをみても、

公的年金の扱いよりは、雑所得「その他」が好ましいのでは?と考えます。

・公的年金の源泉徴収票の記載は?

国税庁のホームページ。確定申告書作成コーナーでは、公的年金等の源泉徴収票を見ながら入力すると思います。

その際、どこにいれればいいのか??

→税務署の職員さんは、どの欄に入れても影響がないので「どこでもいい」なんておっしゃってました。

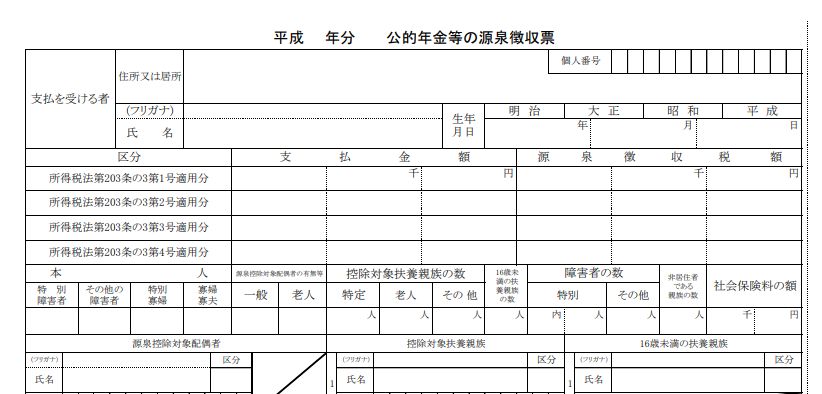

改めて、公的年金等の源泉徴収票をみてみます。

- 所得税法第203条の3第1号適用分 → 老齢基礎年金、老齢厚生年金、64歳までの特別支給の退職共済年金を受けている方で、扶養親族等申告書を提出されている方

- 所得税法第203条の3第2号適用分 → 65歳からの退職共済年金を受けている方で、扶養親族等申告書を提出されている方

- 所得税法第203条の3第3号適用分 → 退職年金(退職等年金給付)、経過的職域加算額(退職共済年金)を受けている方で、扶養親族等申告書を提出されている方

- 所得税法第203条の3第4号適用分 → 扶養親族等申告書を提出されていない方(提出の必要のない方も含む。上記第1号、第2号、第3号に該当しない方)

※日本年金機構より

これによると、4番目の「所得税法第203条の3第4号適用分」欄に記載するのがいいかと考えます。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

書籍の改訂の打ち合わせに行ってきました。