新 配偶者控除と給与計算 扶養親族の数とは

平成30年から、新しい配偶者控除になります。

(令和2年からは、判断のもととなる所得金額がかわります)

【過去記事】 配偶者控除の新しい基準 控除額と定義

https://ayumi-office.com/ms-zeirishi/2017/08/04/haigusya/

・居住者の所得と配偶者控除

従来は、配偶者の所得だけをみて、合計所得金額が38万円(令和2年からは48万円)以下であれば

配偶者控除として38万円の控除が受けられていました。

平成30年からは、受ける側の居住者にも所得制限が設けられ、

控除額も、配偶者の所得に応じて控除額も刻んでくる配偶者控除になりました。

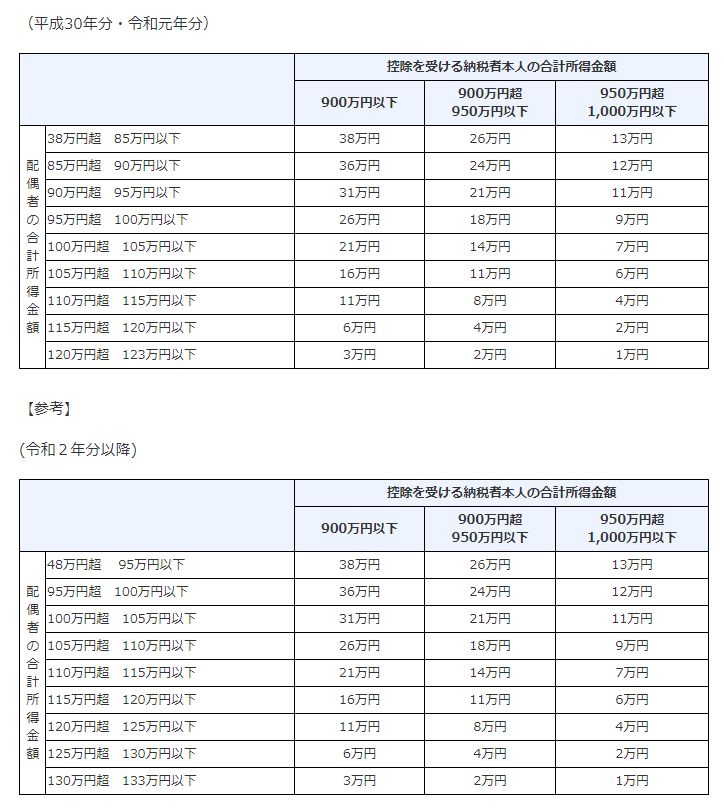

※以下は配偶者特別控除の方(国税庁ホームページより)

重ねて、配偶者特別控除も改正になります。

区分が増えた、判定するものが増えた、ので、

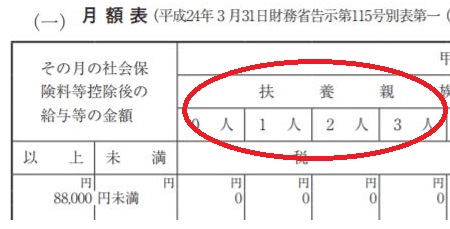

毎月の給与計算に加味する、「扶養親族等の数」に配偶者分、どのようにカウントすればいいのでしょうか。

・扶養控除等申告書と源泉徴収事務

令和2年分以降の扶養控除等申告書の配偶者の欄には、

源泉控除対象配偶者に該当する時に、氏名と記載します。

源泉控除対象配偶者とは、

居住者(合計所得金額が900万円以下)と生計を一にする配偶者で、合計所得金額が95万円以下である人

毎月の給与計算の際に、扶養親族等の数にカウントする配偶者は、この

居住者(合計所得金額が900万円以下)と生計を一にする配偶者で、

合計所得金額が95万円以下である人

の時に限ります。

ちなみに今後、

★居住者の合計所得金額 900万円以下(配偶者は95万円超133万円以下)から

1000万円以下は、年末調整での調整になります。

★居住者の合計所得金額 1000万円超は、配偶者控除適用なしです。

もし配偶者が障害者のときは、

居住者の所得金額は関係なく配偶者の合計所得金額38万円のときは、

「扶養親族の数」に1人加算します。

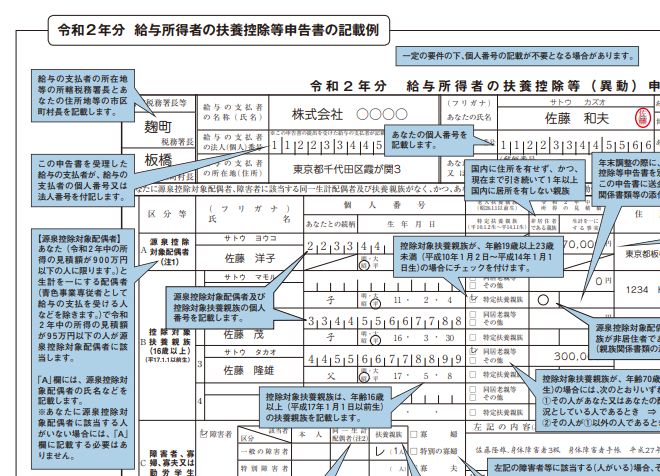

来年のこの時期になったら「配偶者控除等申告書」な様式が発表されるようです。

↓こんな感じみたいです↓

・源泉徴収 具体例

給与計算の際、扶養親族等の人数を何人として計算すればいいか・・・の

配偶者のカウントの仕方についての具体例です。

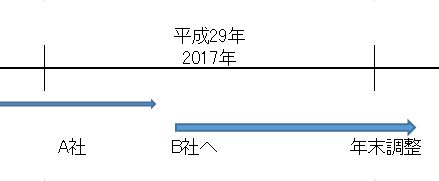

・適用者(夫)の合計所得金額が900万円以下

配偶者(妻)の合計所得金額95万円

→配偶者に係る扶養親族等の数 1人

・適用者(夫)の合計所得金額が900万円以下

配偶者(妻)の合計所得金額95万円超

→配偶者に係る扶養親族等の数 0人 (年末調整で考慮する)

・合計所得金額とは

合計所得金額とは、どんな金額でしょうか。

国税庁のホームページでは、以下のように書かれています。

AとBの合計額に、退職所得金額、山林所得金額を加算した金額です。

A:事業所得、不動産所得、利子所得、給与所得、総合課税の配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

B:総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額※申告分離課税の所得がある場合には、それらの特別控除前の所得金額の合計額を加算した金額です。

受験時代では、損益通算後、純損失の繰越控除前と覚えてきました。

それはともかく、給与のみの方ですと、

収入金額(給与の年収) - 給与所得控除額= 給与所得という計算になります。

年収ではなく、あくまで合計所得金額で判定します。

他に所得があれば、それも加味した金額です。

※上にもかきましたが、合計所得金額が875万円というと、給与収入に換算すると1100万円です。

いや~~ いろいろ混乱します。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

年末調整の用紙関係、発表になりました。年末が迫ってくるナ・・・