外国から確定申告!? 日本に残した留守宅の確定申告と納税管理人

日本人が海外に転勤などで外国に住んでいるときは、日本に残した自宅を賃貸に出すこともあるでしょう。

その時の確定申告は、どのようなものになるでしょう。

・非居住者としての確定申告

1年以上の予定で海外に住む方は、日本国内に住所がないと推定されて「非居住者」という扱いになります。

日本にある資産から賃料(所得)が生まれるので、専門的にいえば「国内源泉所得」となり、日本で確定申告が必要になります。

・納税管理人の選定

非居住者というのは、日本に住所も1年以上の居所もない方(住民票がのこっているとかは問わず)なので、日本の税務署が連絡取りたい時に連絡が取れない・・・ということで、納税管理人を定める事になっています。

参考記事:納税管理人とは? 依頼する・引き受けるときの注意点

・非居住者の納税地は?

上記リンク記事の先にもかいてありますが、所得税では国内に住所及び居所を有しないこととなった者の納税地については、順番で判断していきます。

1~6までありますが、一部抜粋

- 国内において行う事業に係る事務所等を有する場合 ・・・ その事務所等の所在地

- (1)以外の者で、その納税地とされていた住所又は居所にその者の親族等が引き続き、又はその者に代わって居住している場合

・・・その納税地とされていた住所又は居所 - (1)及び(2)以外の場合で、国内にある不動産の貸付け等の対価を受ける場合

・・・その貸付けの対価に係る資産の所在地(その資産が二つ以上ある場合には、主たる資産の所在地)

出国前の住所に、親族・家族等が住んでいるのであれば、(2)のその住所地を管轄する税務署へ。

そうではないときは、その資産の所在地をベースに考えます。(例:小金井市に物件がある時は、武蔵野税務署になります)

・源泉徴収されていたら

非居住者等から、日本国内にある土地や建物等の不動産を借りる場合、その賃借料を支払う際に、所得税及び復興特別所得税を源泉徴収しなければなりません。(個人が自宅を借りている時は、源泉徴収の必要はありません)

なので、借りている人、利用状況により源泉徴収されていますので、確定申告するときには源泉徴収税額を申告書に記載します。

ちなみに、源泉徴収の税率は、現在 20.42%です。

・非居住者の不動産所得申告

不動産所得は、総収入金額 - 必要経費 で計算されます。

借入利息、減価償却費の計上、管理費などが必要経費になるでしょうか。

→日本の物件なので、物件の構造に応じて減価償却費の計上をすれば良いです。

参考記事 :不動産収入がある時の確定申告のポイント

・所得税の申告書 ポイント

他の注意ポイントは、所得控除です。

非居住者の方だと受けられない控除があります。

参考記事:出国・非居住者が受けられる所得控除について 納税管理人との関係

・提出とかもろもろ

海外在住の日本人の方が、日本へ確定申告書を提出するっていうと、、、ちょっとためらいますね。

自分の申告のことなので、インターネットを通じて情報を収集したりできれば、確定申告書を作成する事は可能です。

ネット環境があれば提出には、電子申告(e-tax)もできるのでは?と考えますが、電子証明書が入手できないので、物理的には可能であっても非居住者は対象外ということになります。

まあ、そのために「納税管理人」がいるのですけどね。

なので、

・海外からEMSを使い、郵送で税務署へ送る(確実性ではFEDEXがいいけど、申告書は信書なんでね・・・汗)

・申告書データをPDFとかで納税管理人にメール送り、印刷して提出してもらう

・税理士に納税管理人になってもらい、申告書の作成もお願いする

・思いきって一時帰国し、税務署に持参して提出する など・・

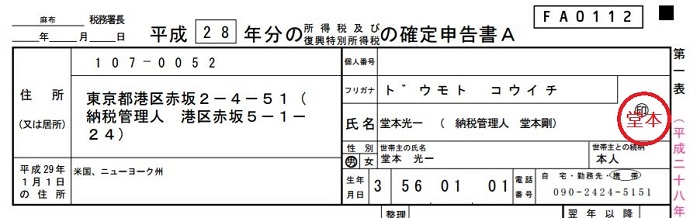

・名前の書き方

所得税の確定申告書の住所や氏名のところ、どのように書くのがいいのでしょうか。

国税通則法 124条より、一部抜粋

国税に関する法律に基づき税務署長その他の行政機関の長又はその職員に申告書、申請書、届出書、調書その他の書類を提出する者は、当該書類にその氏名(法人については、名称。以下この項において同じ。)、住所又は居所及び番号を記載しなければならない。この場合において、その者が法人であるとき、納税管理人若しくは代理人(代理の権限を有することを書面で証明した者に限る。以下この条において同じ。)によつて当該書類を提出するとき、又は不服申立人が総代を通じて当該書類を提出するときは、その代表者(人格のない社団等の管理人を含む。次項において同じ。)、納税管理人若しくは代理人又は総代の氏名及び住所又は居所をあわせて記載しなければならない。

納税管理人の氏名・住所を併せて記載。とあるので、きっとこんな感じ?

捺印、、、どっちも堂本じゃん!どちらの方の印になるでしょうか。

こちらは国税通則法、124条の中に、納税管理人の押印とありますので、このケースでは↑ 堂本剛君の印が必要です。

遠くて近い、でも近くて遠い外国生活。。。

あ、確定申告書を提出する際には、お控えももらうようにしましょうね。郵送の際は、返信用の封筒と送料分の切手が必要ですが。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

なんか、とりとめのない記事になってはないかと、書き終わってから心配。