法人 減価償却は一部定額法に! 改正がありました

平成28年度の改正では、法人の減価償却に改正がありました。なんか改正が重なってどんどん複雑になっていますね。

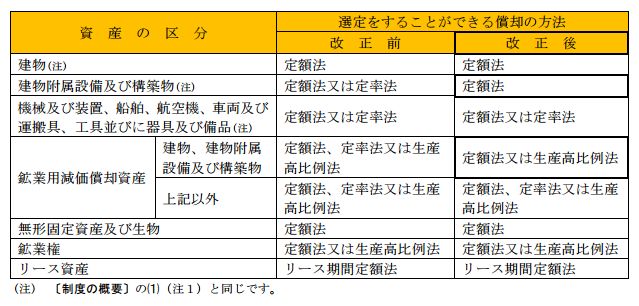

改正の内容としては、平成 28 年4月1日以後に取得をされた建物附属設備及び構築物の方法について、定率法が廃止されました。

・減価償却とは

事業のためにクルマを購入した、内装工事をした、パソコンを購入した・・・ これら資産は時の経過等によってその価値が減っていきます。

このような資産のことを「減価償却資産」といいます。

減価償却資産の取得した金額は、取得した時に全額損金(必要経費)になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていきます。

その計算方法に、定額法、定率法といったものがあります。 どれを選択するかで、利益額(法人税)に影響がでるので、選ぶには一定の手順があります。

・今後の法定償却方法

しかし多くの会社は、減価償却の計算方法(償却方法)を選んでないのでは?と思います。

「あえて」選んでいないときには、法定償却方法といって決められた(償却)方法によって、計算を行います。

その際の決められた方法「法定償却方法」というのが、今回の改正でが一部変更となりました。

→平成28年4月1日以後取得した建物付属設備、構築物の償却方法は定額法になります。

※出典 国税庁HP 平成28年度 法人税関係法令の改正の概要より

・以前の償却資産は?

現在、償却中の資産についてですが、平成28年3月31日以前に取得している「建物附属設備及び構築物」が資産台帳にあり、今後も償却するものは、そのままの償却方法を使うことが可能です。

なので今後は、取得時期によって償却方法の違うものが混ざることになりますね。

一方、定率法から定額法に変更することも可能です。変更の手続きを行いますし、計算もちょっと複雑になります。

今回は「変更できますよ!」という情報だけお伝えしておきます。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

先日は野球場へ行ってきました。今回もまたアウェイ側。いつかホームの3塁側に行きたい!