車両を購入 そのときの仕訳は?

会社名義でクルマを購入したときには、どんな仕訳になるでしょうか?

・使う科目は?

法人や個人事業主が車両を購入したときには、車両価格とか自動車税や自賠責保険料などと細かく書いてあるもの、、注文書・申込書を手元において仕訳をします。

仕訳で使う科目は、以下のようなものです。

車両運搬具・・・主に車両本体価格。付属品、オプション、諸経費、納車費用(消費税は課税)

租税公課・・・自動車取得税、自動車税、自動車重量税

支払保険料・・・自賠責保険料、自動車任意保険

預託金・・・リサイクル預託金

支払手数料・・・検査費用、登録費用、車庫証明、行政書士料など(消費税については課税・対象外を分ける)

長期前払費用・・・ローンで購入した時の利息や手数料

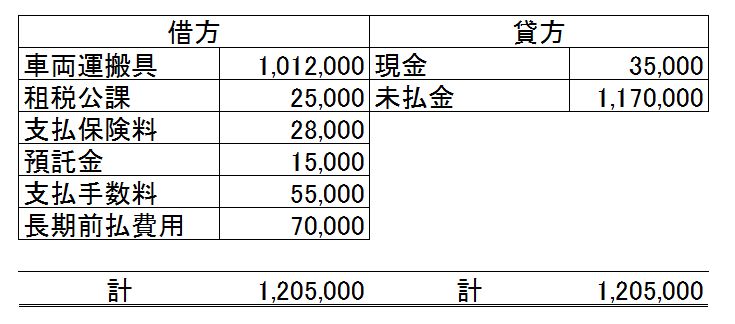

・車両購入の仕訳例

本体価格 100万円の中古車を購入。諸費用12,000円。自動車税は25,000円 自賠責保険料28,000円 リサイクル預託金 15,000円 登録諸費用 55000円 支払いは、現金で35000円を支払い、残りはローン。70,000円の割賦手数料が発生したので、支払い総額は1,170,000円

このようなケース、仕訳では以下のようになります。

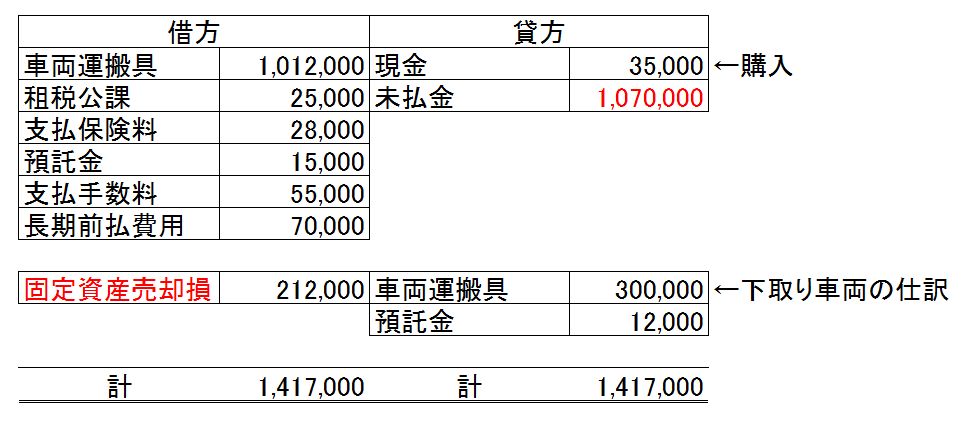

・下取りに出した車両があるとき

クルマを買い替えで下取りに出すケースでは、「売却」扱いになります。

下取りにだす車両の、売却日までの帳簿価額とリサイクル預託金を貸方へ計上して、「購入」仕訳と数字を合わせていきます。

差額は、、、ほぼ損が出ると思うので「固定資産売却損」で計上しますが、個人事業主さんは「譲渡所得」での扱いになりますので「事業主貸」とします。

仕訳を考えるときは、購入と売却(下取り)を別々に考えると理解しやすいかもしれませんね。

上記の仕訳例は一例であります・・・考える参考にしてくださいませ。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

KinKi Kids 無事に7/21 デビュー記念日(19周年)を向かえました。来年の20周年にかけて、一緒にお祝いします~♪