100万円を超える報酬・料金 源泉徴収税額の計算方法

報酬、料金の支払いの際100万円を超えるときは、

10%と20%の税率を使います。

個人の方については、平成25年から平成49年(令和19年)までの各年分の復興特別所得税の課税対象となります。

・100万円を超える報酬額の源泉徴収額

私の愛読書「源泉徴収のあらまし」

こちらには、

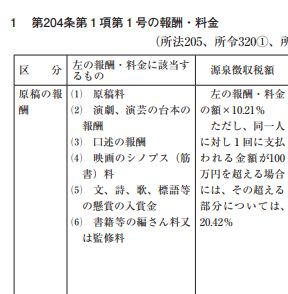

ただし同一人に対し1回に支払われる金額が100万円を超える場合には、その超える部分については20.42%

このような記載がありますが、どのように計算するのでしょうか。

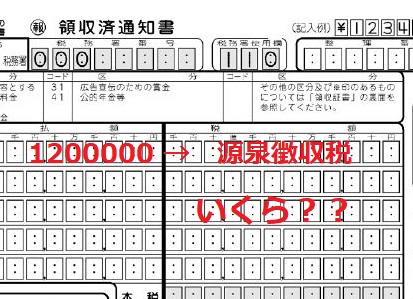

- 100万円以下の報酬は→ 報酬額 × 10.21%=

- 100万円超の報酬は→ (報酬額-100万円)× 20.42% + 102,100円=

このような計算で求めます。

100万円を超える部分は、20.42%なので、100万円以下は102100円になるので、それを足す計算式です。

・請求書ごと?支払いごと?

報酬の支払いのうち、「1回の支払」で迷うことがあるかもしれません。

そこで、通達には、

205-1 法第205条第1号かっこ内及び令第322条《支払金額から控除する金額》の表に規定する「同一人に対し1回に支払われる金額」とは、同一人に対し1回に支払われるべき金額をいう。ただし、法第205条第1号かっこ内に規定する税率を乗ずべき金額の判定に当たっては、現実に1回に支払われる金額によって差し支えない。

とありますので、ある方への支払金額が、1回に100万円を超えるかどうかを基準にして判定します。

例:同一の方からの請求書が50万円と70万円 合計120万円のケース

→ それぞれ支払うときは、10.21%の源泉徴収の税額を計算します。

→ 合計120万円で支払うときは、上記の計算をいたします! 源泉徴収税額は、142,940円です。

・納付書への記載

納付書の書き方に、以下のように記載があります。

所得税法第205 条第1号に掲げる報酬・料金又は契約金で同一人に対し一回に支払われる金額が100 万円を超える

ものがある場合には、「摘要」欄に「100 万円超支払額」と表示し、その超える部分の金額の合計額を記載してくだ

さい。

へーそうなんだあ・・・税務調査でも言われたことなかたけどw

今まで書いたことなかったけど、今後はやろうと思います(覚えていたら)

良い子はマネせず、書きましょう。

・エクセルで計算式

参考までに、エクセルで計算式を作るときはこちら。

=IF(★<=1000000,ROUND(★*0.1021,0),ROUND(((★-1000000)*0.2042)+102100,0))

★には、報酬額を入れるセルを入れてください。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

今年は「冷夏」とのこと。晴れない日が続いてますが、梅雨明けもそろそろでは?