会社の設立 税務関係の届出書類

会社の設立は、資本金も低く始められるため、設立しやしくなりましたね。

会社設立してからの届け出関係をまとめました。

・税務署あて

本店を所轄する税務署(長)に提出します。

所轄の調べ方は、国税庁のホームページのTOPから、郵便番号をいれて調べられます。http://www.nta.go.jp/

- 法人設立届出書

設立した会社の概況を伝えるための書類です。

会社の本店所在地、事業年度、決算日、事業内容などを記載します。

添付書類は「定款等の写し」「設立時貸借対照表」「株主等の名簿」が必要です。

「設立時貸借対照表」「株主等の名簿」は、規定様式がないので、エクセルで作成したものを添付しています。

提出期限:会社設立日以後2ヶ月以内

- 青色申告の承認申請書

個人事業から法人になった方は、青色申告じゃなくてもいいんでは?と考える方もいらっしゃるかもですが、

法人=青色申告にすべき というくらい、必須書類です。

提出期限があるものなので、期限前に提出します。

提出期限:会社設立等の日以後3月を経過した日と設立等の日の属する事業年度終了の日のいずれか早い日の前日まで

- 給与支払事務所等の開設届出書

従業員に給与の支払いをするために、必要な書類です。

「従業員はいないよ」というケースでも、社長に「役員報酬(給与)」を支払うケースでは、「要提出」デス。

提出期限:給与支払の事務所等を開設した日から1ヶ月以内

- 源泉所得税の納期の特例の承認に関する届出

給与を支払う人が、月10人未満の会社のケースでは、源泉所得税の納付を半年に1度にできます。

通常は、支払月の翌月10日まで、となっていますもので、毎月手続きをするのが手間(銀行に行ったり)だと考えますので

この手続きは出しておくのがいいですね。

また、源泉所得税の支払は、1日でも納付が遅れると10%の不納付加算税(自主納付は5%)かかります。

たとえば50000円の納税額のケースでは、10%だと5000円も加算税がかかります(延滞税は別途)

※この「半年納付」の特例は、給与・賞与のほか、弁護士・税理士等の士業の報酬についてが対象です。

提出期限:提出した月の翌月に徴収される源泉所得税から適用開始。

以下は、必要に応じて提出する届出書

★棚卸資産の評価方法の届出書

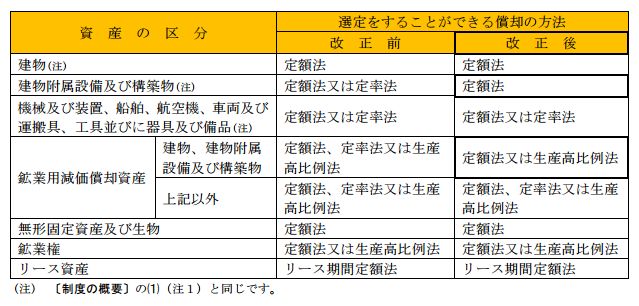

★減価償却資産の償却方法の届出書

★有価証券の帳簿価額の算出方法の届出書

★消費税の課税事業者選択届出書

・自治体への届出

- 法人設立届出書 / 設置届出書

税務署に提出したものと同様に、

「都道府県税事務所」「市町村役場」へ法人の設立を連絡いたします。

添付書類や、用紙の形式は、提出先に確認します。

東京都23区内本店で法人設立したときは、「都税事務所」へ提出し、「区役所」には提出しません。

提出期限:会社設立日以後1ヶ月以内

・労働関係(おまけ)

- 労働基準監督署へ、労働保険の加入

(書類名) 労働保険保険関係成立届

- 公共職業安定所(ハローワーク)へ雇用保険の加入

(書類名)雇用保険適用事業所設置届

- 年金事務所へ 社会保険(健康保険・厚生年金)の加入

(書類名)健康保険、厚生年金保険新規適用届

(書類名)被保険者資格取得届

・書類の提出

書類の提出には、提出用、会社控用として同じものを2部作成します。

提出時には、2部を持参・郵送して、受付印のあるものを会社控えとして保管します。

税務署は郵送でも受け付け可能ですが、返信用封用&切手を同封します。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

改めて書いてみると種類が多くて、まとめが大変でした。