所得税の計算体系の限界を感じた平成30年度税制改正大綱

先週、平成30年度 税制改正大綱が決定しました。

内容について詳細がでましたら、記事にして書きたいと思います。

一方、とっても複雑になったのが所得税。

給与所得控除額、公的年金等控除額、基礎控除が変更になります。

かなり複雑になりまして、、

確定申告の相談会場では、ぱぱっと計算できないくらい複雑なものへ~

私たち、税理士の頭の中には、

各控除額がインプットされて、

年金いくらなら、所得税かからないとか

基礎控除は38万円だから、

譲渡所得の計算を含めると、いくらの税金など、

算式当てはめていきますが、一筋縄ではいかないよーー

【12月22日】後半、文章を補足追加

・基礎控除の変更

今回改正であがっていた、所得税の基礎控除を例にとると、

控除額を 10万円引き上げ、48万円とする。

しかし

→合計所得金額が 2400万円超 2450万円以下は、32万円

→合計所得金額が 2450万円超 2500万円以下は、16万円

→合計所得金額が 2500万円超 はなし

引き上げしておいて、無しになる!!!

年金暮らしをしていたけど、たまたま不動産を譲渡したなどで

合計所得金額が、2500万円超のときはゼロ。みたいなケースが考えられます。

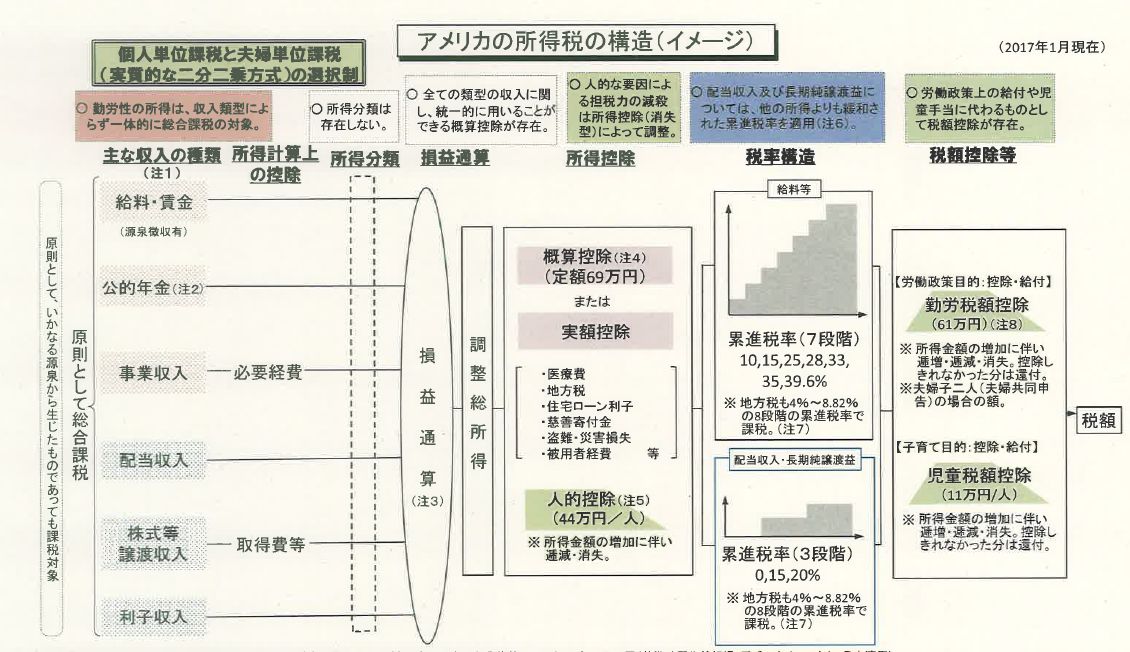

・アメリカ的な所得税

大綱を読んでいて思ったのは、アメリカの所得税の計算体系の方が良いのでは??と。

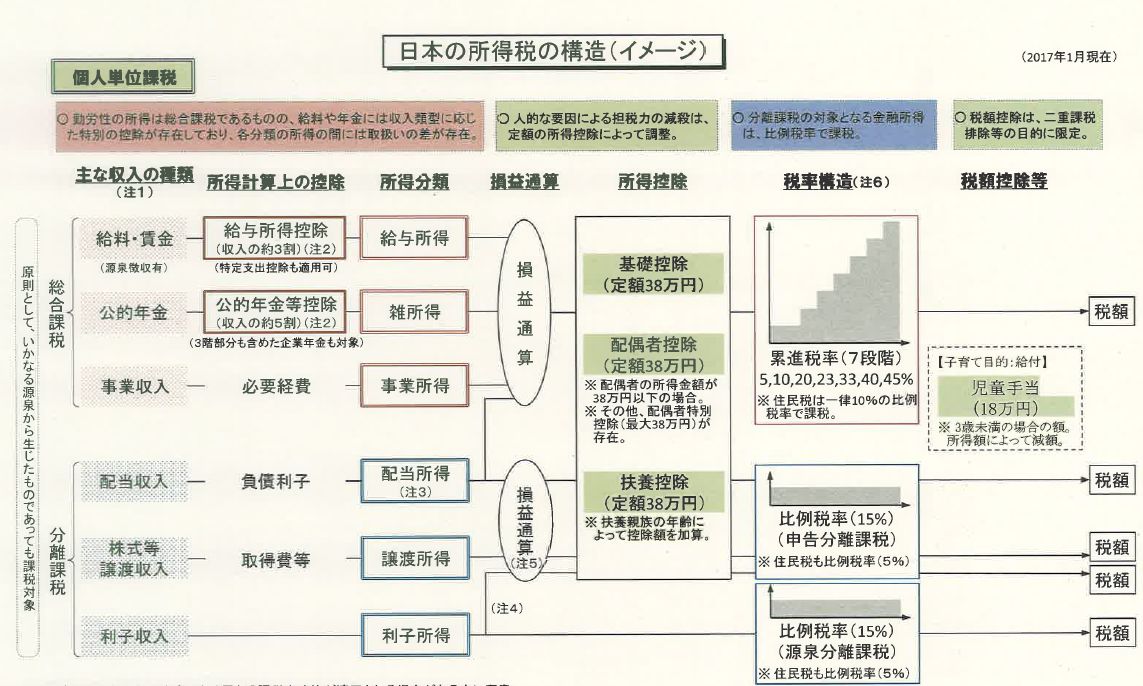

日本の場合は、各種所得ごとに所得税計算をしていきます。

その各種所得を合計して、合計所得金額(厳密ではないですが)を算出していきます。

所得の性格の必要性から、所得ごとに控除額が与えられていますが、この控除額に改正のメスが入ったので、

合計所得金額を予想しながら控除額を当てはめていく・・・というイメージ。

アメリカの計算は、収入は収入として把握し、

そこから収入に対する調整としてマイナスが存在します→調整総所得

日本のような所得控除も存在して、加味したうえで課税所得へ流れていきます。

そもそも、給与所得控除が無いので、

収入金額がいきなり計上されるのは、給与所得控除額の存在でなれている感覚だと

「まじ?怖い」と感じますが、全体的には、あらゆる人種が理解できるような

シンプルな計算方法になっていると、感じたことがあります。

何でもアメリカに習うのではなくていいのですが、

アメリカのようにすると、今回の改正、合計所得で控除額が低減しているんであれば

こーゆー計算の流れの方がいいような。。

複雑な計算は軽減されるのではないかと感じた次第です。

ちなみに、

配偶者控除の改正のとき、

アメリカのような、夫婦で所得を合計する計算体系も候補になったようですが、

時代としては「個人単位課税」が良いようで、、

私も、夫婦合算課税を取り入れない方が、シンプルで良いと思います。

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

アリストレンディさまの10周年パーティーがあり参加してきました。

東京タワーの目の前の会場でして、子供の頃連れて行ってもらった日を思い出しました。

美容院でアップしてもらいました!!(紐でてるよw)