姻族関係終了届と扶養控除の取り扱い

更新あり:2019年7月22日/

所得税の扶養控除。

確定申告の時期に、相談会におりますとちょっと特殊!?なケースに出会うこともあります。

今回は、なさそうでありそうなケースで、扶養控除の適用の有無を考えます。

・扶養控除とは?

所得税で扶養控除の対象とできる要件は、以下の通りです。

前提:扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

扶養親族とは:その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、

次の要件のすべてに当てはまる人です。

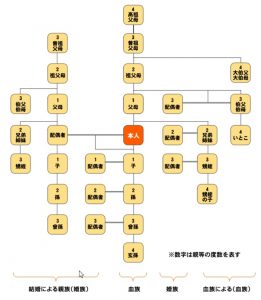

1:配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又はいわゆる里子や市町村長から養護を委託された老人であること

2:納税者と生計を一にしていること

3:年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)

4:青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと 又は白色申告者の事業専従者でないこと

2、3、4はクリアしているとして、1の 「6親等内の血族及び3親等内の姻族」を迷うことがあります。

では、ケーススタディです!

・姻族関係終了届をだしたら?

今話題の「姻族関係終了届」

配偶者と離婚ではなく、死別した際、この届けを出すことにより、配偶者側の親族(姻族)との関係が絶たれます。

例えば、妻の母を扶養していたけど、妻が死亡したが、引き続き妻の母を扶養しているケース。

離婚は姻族関係は終了するけど、死別は「姻族関係終了届」をださないと姻族関係は終了しません。

この「姻族関係終了届」を出した後は、扶養を続けていても扶養控除は受けられません。

・扶養親族が死亡した

年末調整など、扶養していた親(親族)が死亡した時、

扶養控除を控除を受けられないと思う方もいらっしゃるようですが、

死亡した時で判定(所得金額とか)なので、お亡くなりになった方も扶養控除の対象となりえます。

番外:出生後まもなく死亡した子の扶養控除

出生し、医師の出生証明もされたが、まもなく死亡してしまった子。

名前ももらってなかった&届けもしてない。。。というケース。

このようなときでも、死産でなければ戸籍に記載されることになっています。

死亡の時は、死亡の時で判定する。という要件のもと、扶養親族の対象になっていました・・・

というのも、現在は扶養控除の対象は16歳以上だから、今は関係ないんですよね。

ただこの知識、今後の税制改正により使えるときもあるかもしれない、と思って記載しました。

※相続では、胎児も相続人になるのですよねぇ

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

税金の種類によっても、法律によっても、扶養の範囲って変わるんですよね~

内縁の妻でも対象となるものもあるしな。。。