派遣の自腹交通費 必要経費になりますか?特定支出控除について

更新日:2019年6月28日/

派遣で働いているかたは、時により交通費が出ないこともありますよね?この定期代ってなんとか経費になりませんかね??

・給与所得者と通勤費

役員や使用人は、給与の支払者から電車やバスの通勤費を支給されることがありますよね?こちら一定の額までは、非課税となっています。

ただし、給与と一緒に支給するというのが、非課税の要件です(←先日研究会で条文確認した)

派遣で働く方ふくめ、通勤定期代が支給されない労働者さんもいらっしゃいます。

このような自腹の定期代については、なんとかならないでしょうか?

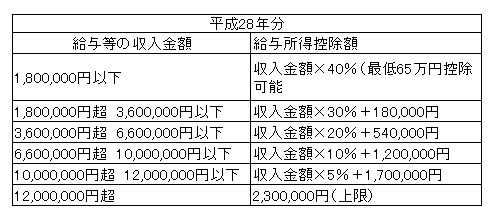

・給与所得控除額とは

パート、アルバイト、派遣などは給与所得者となります。

所得税、 給与所得の計算は、

給与の収入金額 ― 給与所得控除額(最低65万円)-特定支出控除=給与所得

となっていまして、給与所得控除額という一定の控除額があります。これが一般的には、サラリーマンの概算経費みたいないわれ方をしているものです。

「概算」で、すでに認めているので、「実額」では認めないよ~!という計算の仕組みなので、自腹の定期代などは控除できない、と言えます。

・特定支出控除は利用できるか

数年前、特定支出控除というものの利用が拡大されました。

給与所得控除額が「概算」であるなら、一部「実額」も認めていこうというものです。

平成28年からは、「給与所得控除額の1/2」を超える時の、その超えた額を 特定支出控除として控除可能になりました。

もしも、年収300万円だとしたら、給与所得控除額は、1,080,000円になります。

この1/2なので、540,000円を超えた時の、超えた金額が特定支出控除です。

自宅から勤務先まで 月額12,000円くらいでしたら、12か月で144,000円ですか・・・・全然、超えないですね(涙)

このケースでは控除が受けられないのですが、なかには可能な方もいらっしゃるかもしれません。

・特定支出控除を受けるとき

金額的にOKということであれば、受けるためには3つのポイントがあります。

・確定申告により控除を受けることができます。→確定申告をする必要がある

・勤務先に 「給与所得者の特定支出控除に関する証明書」を提出し、証明してもらう

・定期代を購入した時などの領収書などの添付が必要となる

この証明書をもらうっていうのも壁ですけどね~。

・特定支出とは

通勤費のほかにも、認められるものがあります。※国税庁のホームページ引用

1. 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

2. 転勤に伴う転居のために通常必要であると認められる支出(転居費)

3. 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

4. 職務に直接必要な資格を取得するための支出(資格取得費)

※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります。

5. 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

6. 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

まだまだ、この特定支出控除を受ける方が少ないようです。ただケースによっては、受けられることも!?

追記:改正で、令和2年分以後、特定支出の範囲が少し広くなりました。

範囲は広くなっても、金額基準で受けられないほうが、まだ「使えない」制度なのかも・・・

◆◇今日のつぶやき◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

ふるさと納税で「デコポンが届きました」甘いです~~♪